+48 533 314 170

+48 533 314 170 biuro@tributisgroup.pl

biuro@tributisgroup.pl

Wśród najistotniejszych zmian pojawiły się:

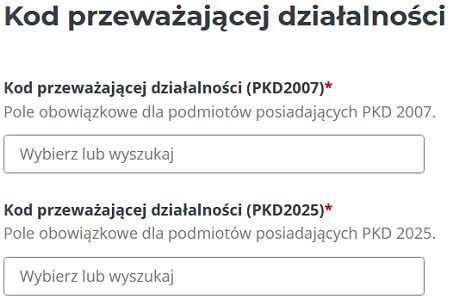

(!) Pamiętajmy, w zakresie kodu przeważającego rodzaju działalności podmiotu, należy wskazać kod PKD wskazany w rejestrze REGON.

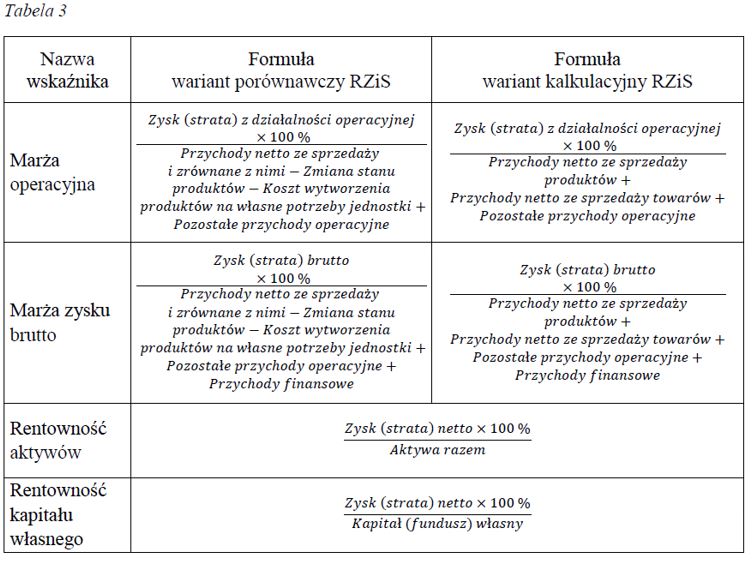

W przypadku podmiotów innych niż banki, zakłady ubezpieczeń i zakłady reasekuracji należy wskazać wartość niżej wskazanych wskaźników, skalkulowanych zgodnie z formułami z tabeli 3 (poniżej).

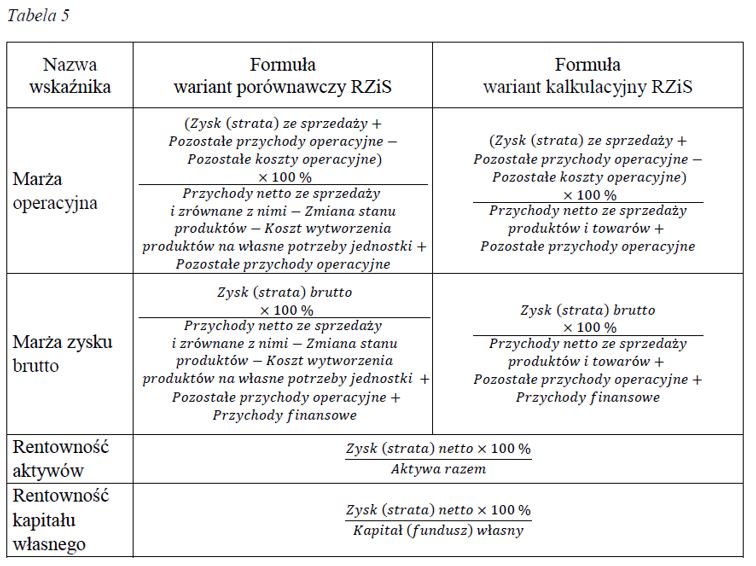

W przypadku podmiotów będących jednostkami małymi w rozumieniu przepisów ustawy z dnia 29 września 1994 r. o rachunkowości należy wskazać wartość następujących wskaźników, skalkulowanych zgodnie z formułami z tabeli 5 (poniżej).

Źródło / Podstawa prawna:

Tributis Group

Spółka z ograniczoną odpowiedzialnością

Spółka doradztwa podatkowego

Sąd Rejonowy Gdańsk-Północ

VII Wydział Gospodarczy Krajowego Rejestru Sądowego

KRS: 0000768030

NIP: 9571112866

REGON: 38238383500000