+48 533 314 170

+48 533 314 170 biuro@tributisgroup.pl

biuro@tributisgroup.pl

Śledzimy co się dzieje w podatkach i regularnie dostarczamy aktualności podatkowe. Eksperckie doświadczenie wykorzystujemy nie tylko pomagając w rozwiązywaniu zadań podatkowych naszych klientów, ale także doskonale znając kluczowe problemy aktywnie uczestniczymy w debacie nad kształtem przepisów podatkowych i ich stosowaniem. Nie czekamy, staramy się wyprzedzająco ograniczyć skalę wyzwań natury podatkowej w przyszłości. Nasi specjaliści mogą pochwalić się imponującym dorobkiem w zakresie publikacji, również książkowych, co sprawia, że mamy swój wkład w doktrynę prawa podatkowego. Chcemy uczestniczyć w budowaniu lepszego systemu podatkowego, bo wierzymy, że zgodnie z naszą dewizą, że podatki da się lubić.

Kolejne nowelizacje ustaw podatkowych procedowane są w Sejmie RP, a Ministerstwo Finansów, nie zważając na środek sezonu urlopowego, nie zwalnia tempa w projektowaniu dalszych zmian. Prezentujemy kluczowe informacje w tym zakresie, w tym główne założenia zapowiadanego pakietu „DEREGULACJA. 2.0”. Zapraszamy do zapoznania się z najnowszymi aktualnościami podatkowymi.

Prezydent RP podpisał większość z uchwalonych ostatnio ustaw nowelizujących podatki, w związku z czym w najbliższym czasie wejdą w życie kolejne zmiany, w tym długo wyczekiwane w zakresie ograniczenia obowiązków raportowania schematów podatkowych (MDR). Pojawiają się także kolejne projekty ustaw, jak m.in. w zakresie wprowadzenia instytucji ugody podatkowej, mającej umożliwić podatnikom i płatnikom polubowne zamykanie sporów z urzędami skarbowymi. Dyrektor KIS w wydawanych interpretacjach indywidualnych wyjaśnia zasady oznaczania faktur w KSeF, a także dopuszczalność zaliczenia do kosztów uzyskania przychodów wydatków pracowniczych, wystawionych na pracowników poza KSeF.

Zauważyć można wyraźne przyspieszenie, jeżeli chodzi o uchwalanie kolejnych zmian w podatkach. Część projektowanych rozwiązań, w tym o charakterze deregulacyjnym, o których informowaliśmy w poprzednich miesiącach, została w maju 2026 r. uchwalona przez Sejm RP i oczekuje już wyłącznie na podpis prezydenta. Warto także odnotować planowaną nowelizację ustawy o globalnym podatku minimalnym (Pillar II) oraz najświeższe stanowiska organów podatkowych w związku z tematyką KSeF.

Według danych Ministerstwa Finansów codziennie z KSeF korzysta 300 tys. podatników, którzy wystawiają w zwykłych dniach biznesowych ponad 4,5 mln e-faktur. Aż 96% użytkowników loguje się do systemu za pomocą certyfikatów i tokenów, czyli za pomocą wewnętrznego oprogramowania, co zdaniem Ministerstwa oznacza, że KSeF został skutecznie z nim zintegrowany. Skoro system działa, możemy w naszych aktualnościach chwilowo odpocząć od tematów związanych z wdrożeniem KSEF. Natomiast warto odnotować planowane zmiany w ustawach o podatku dochodowym, tak w obszarze JPK CIT, jak i cen transferowych. Z dumą prezentujemy również nasz najnowszy projekt - „Co nowego w cenach transferowych” – blog poświęcony tematyce cen transferowych, dostępny pod adresem https://tributisgroup.pl/blog.

Zmiany w prawie podatkowym, które dotyczą podmiotów powiązanych stanowią duże wyzwanie dla osób, które w swojej pracy codziennej mierzą się z obowiązkami dokumentacyjnymi i sprawozdawczymi. Publikacja w sposób przystępny omawia kluczowe kwestie związane z tą problematyką, uwzględnia również szerszy horyzont czasowy, w tym zmiany wprowadzone “Polskim Ładem”.

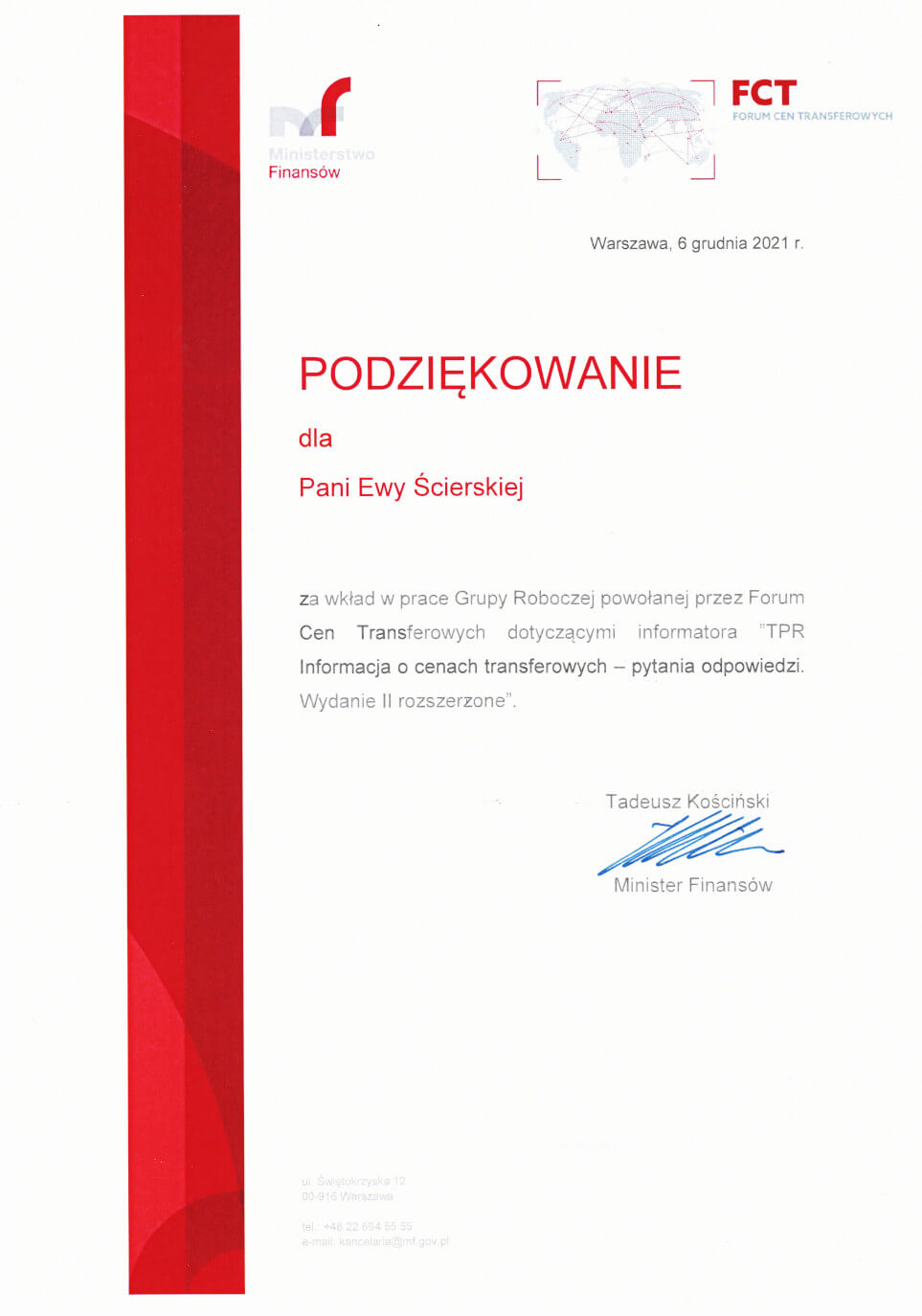

Nasi specjaliści są członkami Grup Roboczych Forum Cen Transferowych przy Ministrze Finansów.

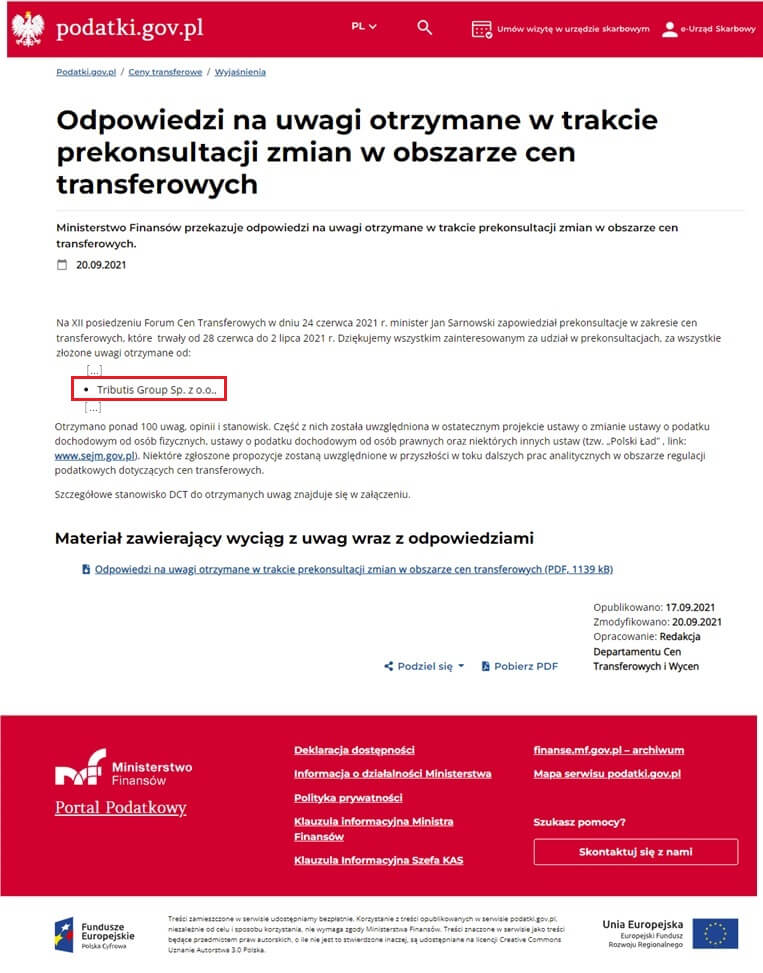

Bierzemy aktywny udział w konsultacjach społecznych, co zostało dostrzeżone przez Ministra Finansów.

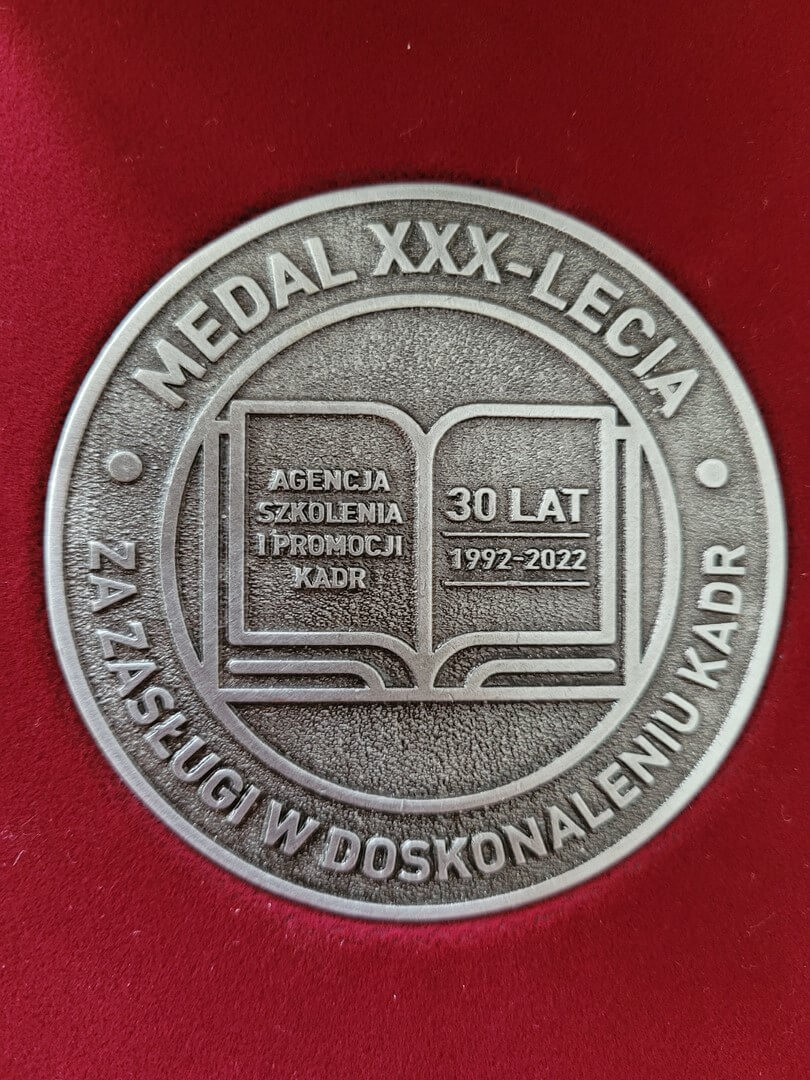

Nasz wieloletni wkład w doskonalenie kadr został dostrzeżony przez Radę Programową Zespołu ds. Nauki i Szkolnictwa Wyższego, która postanowiła wyróżnić Panią Karolinę Gierszewską przyznając jej MEDAL 30-lecia ASiPK.

Tributis Group

Spółka z ograniczoną odpowiedzialnością

Spółka doradztwa podatkowego

Sąd Rejonowy Gdańsk-Północ

VII Wydział Gospodarczy Krajowego Rejestru Sądowego

KRS: 0000768030

NIP: 9571112866

REGON: 38238383500000